[罗戈导读]近日,厦门建发股份(600153.SH)因供应链业务总额法被证监会采取行政监管措施!

[罗戈导读]近日,厦门建发股份(600153.SH)因供应链业务总额法被证监会采取行政监管措施!

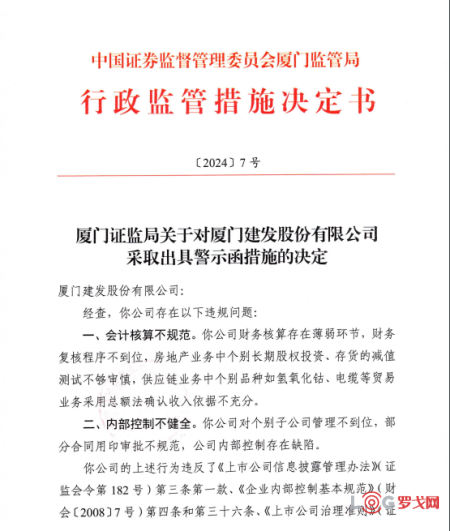

近日,厦门建发股份(600153.SH)因供应链业务总额法被证监会采取行政监管措施!

来源:巨潮资讯

证监会厦门监管局出具的行政监管措施决定书显示:

厦门建发财务核算存在薄弱环节,财务复核程序不到位,房地产业务中个别长期股权投资、存货减值测试不够谨慎。供应链业务中个别品种如氢氧化钴、电缆等贸易业务采用总额法确认收入依据不充分。

同时,厦门监管局还认为:

厦门建发对个别子公司管理不到位,部分合同用印审批不规范,公司内部控制存在缺陷。

去年国务院国资委曾出台国资贸易“十不准”(74号文),命令要求贸易业务不准违反会计准则规定确认代理贸易收入。部分中央企业对《企业会计准则第14号一收入》(财会[2017]22号)第三十四条关于代理交易的收入确认把握不到位,全额确认代理贸易业务收入,不符合会计准则规定。中央企业应当综合考虑与代理贸易业务相关的风险转移、价格确定等事实和情况,以及委托加工业务中原材料核算情况,按照谨慎原则以净额法确认代理贸易或委托加工业务收入,防止虚假做大规模。

去年底,政部会计司还发布了《关于严格执行企业会计准则 切实做好企业2023年年报工作的通知》明确了净额法和全额法确认收入的判断标准。

关于时段法和时点法。企业应当按照《企业会计准则第14号——收入》(财会〔2017〕22号,以下简称收入准则)第十一条的相关规定,结合业务实际情况,判断履约义务是否满足在某一时段内履行的条件,如满足,则该履约义务属于某一时段内履行的履约义务,相关收入应当在履约义务履行的期间内确认;如不满足,则该履约义务属于在某一时点履行的履约义务,相关收入应当在客户取得相关商品或服务(以下简称商品)控制权的时点确认。企业不得通过随意调整收入确认方法提早、推迟确认收入或平滑业绩。例如,房地产企业预售商品房业务在我国法律法规环境下通常不符合时段法收入确认条件,应当按照时点法(通常为交付商品房时)确认收入。

关于主要责任人和代理人。当企业向客户销售商品涉及其他方参与其中时,企业不应仅局限于合同的法律形式,而应当综合考虑所有相关事实和情况,评估特定商品在转让给客户之前是否控制该商品,确定其自身在该交易中的身份是主要责任人还是代理人:控制该商品的,其身份为主要责任人,用总额法确认收入;不控制该商品的,其身份为代理人,用净额法确认收入。取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。部分行业如贸易、百货、电商、来料加工、广告营销等应对此予以特别关注,应当结合业务商业模式等相关事实和情况,严格按照收入准则的相关规定进行判断和会计处理。

为便于准则实施,企业在判断时通常也可以参考如下三个迹象:企业承担向客户转让商品的主要责任;企业在转让商品之前或之后承担了该商品的存货风险;企业有权自主决定所交易商品的价格。需要强调的是,企业在判断其是主要责任人还是代理人时,应当以该企业在特定商品转移给客户之前是否能够控制该商品为原则,上述三个迹象仅为支持对控制权的评估,不能取代控制权的评估,也不能凌驾于控制权评估之上,更不是单独或额外的评估,应予以综合考虑。

附:企业会计准则关于贸易业务收入确认的规定

《企业会计准则第14号——收入》(财会〔2017〕22号)第三十四条 企业应当根据其在向客户转让货物前是否拥有对该货物的控制权,来判断其从事交易时的身份是主要责任人还是代理人。企业在向客户转让货物前能够控制该货物的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;

否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。

企业向客户转让货物前能够控制该货物的情形包括:

(一)企业自第三方取得货物或其他资产控制权后,再转让给客户。

(二)企业能够主导第三方代表本企业向客户提供服务。

(三)企业自第三方取得货物控制权后,通过提供重大的服务将该货物与其他货物整合成某组合产出转让给客户。

在具体判断向客户转让货物前是否拥有对该货物的控制权时,企业不应仅局限于合同的法律形式,而应当综合考虑所有相关事实和情况,这些事实和情况包括:

(一)企业承担向客户转让货物的主要责任。

(二)企业在转让货物之前或之后承担了该货物的存货风险。

(三)企业有权自主决定所交易货物的价格。

(四)其他相关事实和情况。

新成本视角下,揭秘多家优秀物流企业的降本方案

1701 阅读

稳居全球货代十强,嘉里物流的2024做对了什么?

1612 阅读

2024年物流十大事件

1514 阅读永辉超市:转型品质零售,超市龙头涅槃重生

1180 阅读解密“破卷”标杆:顺丰2024年谋变突破的新故事

1077 阅读传化物流:以业务创新为引擎,驱动产业升级

1096 阅读普洛斯ASP智慧零碳解决方案助力中储上海数智低碳物流园建设

1074 阅读运筹学:从军事起源到现代决策科学的进化之路

1026 阅读电商风云2024:拼多多引领西进,包邮无问西东

980 阅读日本调研:综合商社、快递、航运启示

964 阅读

粤公网安备 44030402005698号