[罗戈导读]11月15日,近一段时间以来,申通快递股价出现了连续下跌的情况,11月15日,申通快递市值正式跌破300亿,跌回到283亿,接下来的一个月是11.99亿股解禁的极限考验,能撑得住吗?11月15日德邦股份的股价创出新低纪录,市值仅有108亿了,距离临界点100亿近在咫尺了,如何救呢?

[罗戈导读]11月15日,近一段时间以来,申通快递股价出现了连续下跌的情况,11月15日,申通快递市值正式跌破300亿,跌回到283亿,接下来的一个月是11.99亿股解禁的极限考验,能撑得住吗?11月15日德邦股份的股价创出新低纪录,市值仅有108亿了,距离临界点100亿近在咫尺了,如何救呢?

摘要|11月15日,近一段时间以来,申通快递股价出现了连续下跌的情况,11月15日,申通快递市值正式跌破300亿,跌回到283亿,接下来的一个月是11.99亿股解禁的极限考验,能撑得住吗?11月15日德邦股份的股价创出新低纪录,市值仅有108亿了,距离临界点100亿近在咫尺了,如何救呢?

近一段时间以来,申通快递股价出现了连续下跌的情况,11月15日,申通快递市值正式跌破300亿,跌回到283亿;年初至今涨幅仅剩15%,一度曾经涨幅近80%;接下来的一个月是极限考验,能撑得住吗?

12月27日,申通快递将有11.99亿股解禁,占总股本78.33%;

从资本市场角度看是正常的走势,是过去四个月的利好预期兑现,现在成交量来看机构在甩货,但是散户还在买入的状态,一个小时成交额已经近6个个亿,过去7个月(8月份)申通快递的股价一度涨幅超80%,远远领先于沪深指数和直接竞争对手,投资者也赚得盆满钵满,近期申通的股东也发布了减持公告,从机构筹码来看,现在也是最佳兑现的时机。

从公司业绩层面看,申通的业绩增速跑赢行业和大部分竞争对手,但是股价已经提前反应甚至超越公司基本面。

从股东户数和综合筹码来看,机构正在“派发”。8月份开始,我们就给予“谨慎”看法,下一个看点要等到12月25日-12月30日了。

申通快递出现了明显的增量不增收的情况,净利润指标下滑明显,随着资本开支的加大及各项费用的增加,申通快递在创造业务量增速记录的同时,需要提高运行效率及网络架构,最大的看点是2020年半年报的情况了;

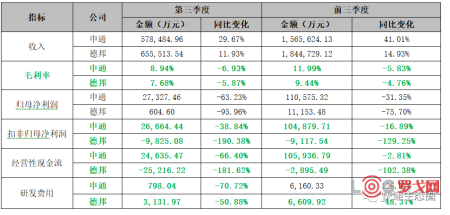

申通快递:前三季度净利润11.1亿元,同比下降31.35%;扣非净利润10.5亿,同比下降16.89%;其中Q3净利润2.73亿,同比下降63.23%,扣非净利润2.67亿,同比下降38.30%

Ø 扣非归母净利润:德邦第3季度大幅下滑,高达190.38%,前三季度下滑102.38%;

Ø 经营性现金流:申通第三季度下降66.40%,德邦经营性现金流第三季度为净流出2.52亿,较去年同期下滑181.62%,前三季度同比下降102.3%

Ø 研发费用:第三季度申通研发投入放缓,研发费用同比下降70.72%;德邦第三季度及前三季度研发费用均较去年同期腰斩。

Ø 现金持有量:截止三季度末,申通、德邦期末现金存量均有所下降。其中,申通持有未到期理财13.9亿。

Ø 资产构建:申通、有所放缓,申通由于前期大规模增加直属转运中心,使得营业成本居高、毛利率下降。

Ø 资产负债率:德邦高于通达系,切呈加速上升趋势。

11月15日,德邦股份的股价创新低了,公司最新市值仅有108亿了,距离临界点100亿近在咫尺,我们19年初就不断呼吁需要积极行动,有“新的资本故事”或增持或大比例股份回购行动,在业务层面应与流量平台进行全面合作,在公司激励机制上展现更大的灵活性,内部流程应更加简化,在服务质量实施头号工程,很遗憾都没有....

德邦股份的Q3营收及利润延续Q1低迷的情况,根据其营收结构看,快递增速让人失望,快运继续下滑,左右互博的局面没有改变。

现阶段德邦团队需要从外部吸收更多优质资源,并与更多优秀企业达成合作,否则很难真正形成竞争力。

德邦从快运转向快递本来是想做加法,但是实际情况却是做了减法,导致两个业务均没有好的市场表现。

德邦宣布从快运转向快递实则是一次仓促的转型。德邦快递还需要明确快运在企业策略中占据怎样的位置,能否重新让快运业务有竞争力等问题。否则,如果快递发展不能达到预期,快运再进一步压缩,公司或将面临一定的风险。

关于资本市场,德邦需要积极行动,有“新的资本故事”或增持或大比例股份回购行动。

德邦股份:前三季度净利润1.12 亿元,同比下降 75.70%;扣非净利润-9118万,同比下降129.24%;其中Q3净利润605万,同比下降96.03%,扣非净利润-9221万,同比下降182.82%;

公司三季报低于预期,但件量增速领跑通达,且阿里入局实现战略协同,后续成本效率改善值得期待。我们下调公司19/20/21 年EPS 预测至1.05/1.40/1.76 元(前值1.21/1.60/2.00 元),对应当前股价21.1/15.8/12.6XPE。可比快递企业对应19 年Wind 一致预期PE 中值为22.7X,我们给予其19 年22-23X PE(行业估值的97%-101%),调整目标价区间至23.11-24.16 元(前值25.34-27.75 元),“增持”评级。

大件快递市场仍处于高速增长期,公司从8 月底陆续恢复至旺季合约,盈利有望逐步改善,且高端快运和大件快递网络并购价值显着。上调公司公路快运收入预期,下调大件快递收入预期,并基于成本分摊原则下调分项业务毛利率,相应下调19/20/21 年EPS 预测0.30/0.55/0.71 元(前值0.58/0.73/0.87 元),对应当前股价PE 40.9/22.5/17.2X。可比快递企业对应20 年Wind 一致预期PE 中值为18.9X,考虑潜在并购价值,我们给予公司20 年24-26X PE(较行业估值溢价27%-37%),下调目标价区间至13.10-14.19 元(前值13.90-15.64 元),“增持”评级。

物流规划中的四个重要元素

1495 阅读

中力股份上交所主板上市,电动叉车市场迎新机遇

1461 阅读

数字化:供应链系统建设的OTWB

1294 阅读抖音即时零售关于招募合作仓网服务商的公告

1211 阅读如何做好运输车辆可视化管理,提升运输安全?分享拿过来就能用的解决方案!

1156 阅读滴滴送货开启2024暖冬驿站 50城货车司机可就近取暖休息领驱寒物资

1166 阅读饿了么 京东秒送怎么战胜美团闪电仓 闪电仓的死穴是内耗

1187 阅读快递复盘:哪些网点能赚到钱?巨头们的新动向是什么?

1142 阅读京东物流日本新开自营仓,还要将一盘货推向全球!

1153 阅读快递企业争相发力航空枢纽建设,追上国际巨头还要多久?

1142 阅读

粤公网安备 44030402005698号